发布时间:2021年05月31日09:29

中物联钢铁物流专业委员会

发布时间:2021年05月31日09:29

中物联钢铁物流专业委员会

关注中物联

关注中物联

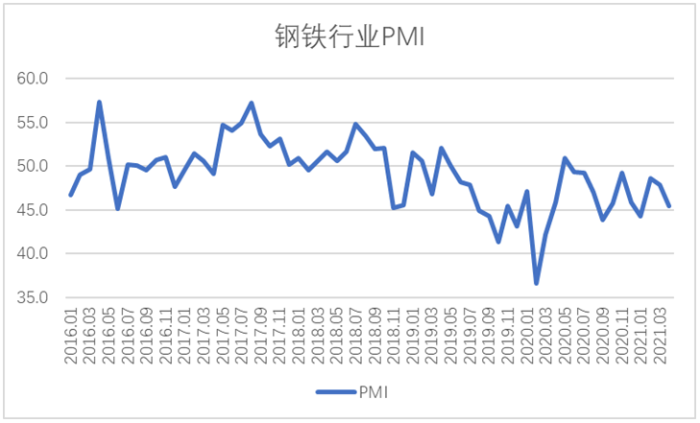

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,4月份为45.4%,环比下降2.5个百分点。分项指数显示,钢厂接单增速放缓,钢铁产量有所回落,库存整体继续下降,原材料价格短期内较快回升。预计5月份,市场需求继续放缓,生产趋于下降,进出口格局有所变化,铁矿石价格或高位回落。

图1 2016年以来钢铁行业PMI变化情况

一、4月份钢铁行业市场分析

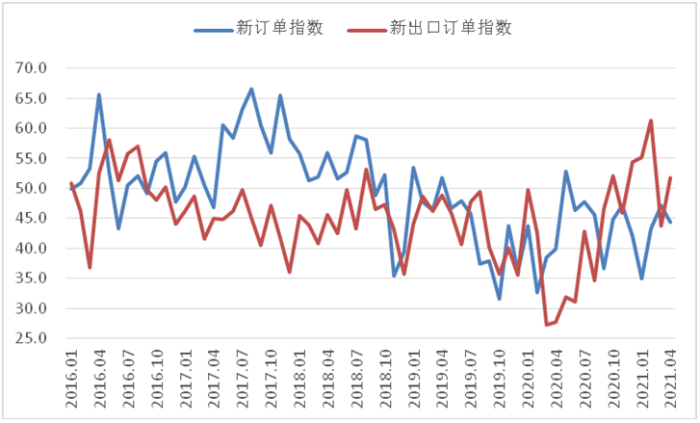

(一)钢厂接单增速放缓

4月份,由于月内钢价走高,导致下游行业恐高情绪上升,对钢贸商需求形成一定影响,钢铁接单增速放缓,新订单指数为44.4%,环比下降2.7个百分点。国外需求方面,尽管国外疫情再度爆发,但经济恢复势头仍在延续,钢材需求也在上升,新出口订单指数为51.7%,环比上升8.0个百分点。

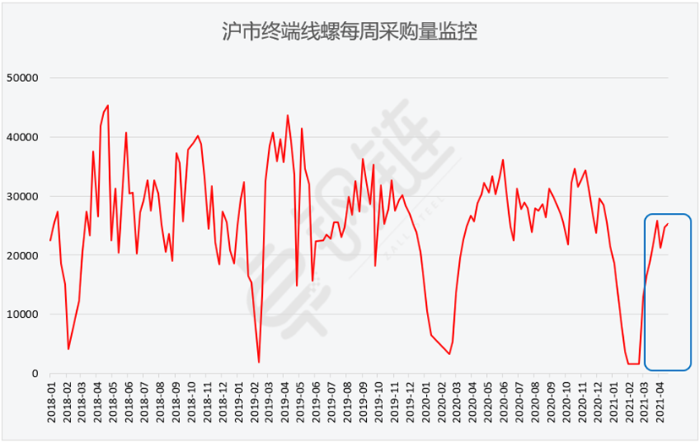

据上海卓钢链调查,当前国内终端需求复苏较好,北方市场表现抢眼。从监测的沪市终端线螺采购数据来看,4月份终端日均采购量环比上升37.45%,成交持续回升。

图2 2016年以来新订单指数、新出口订单指数变化情况

图3 2018年1月以来沪市终端线螺每周采购量监控变化情况

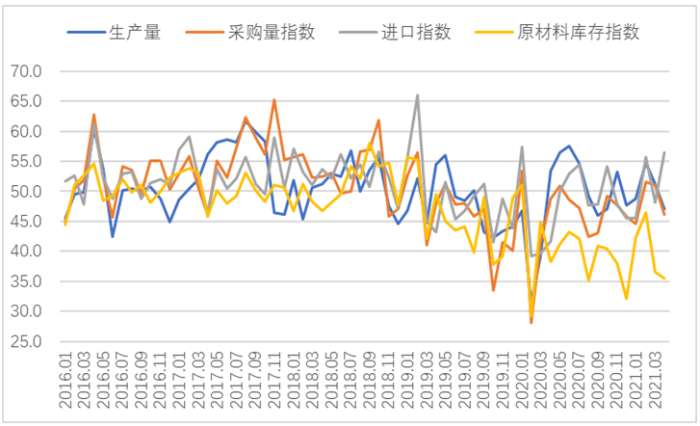

(二)钢铁产量有所回落

4月份,钢铁产量有所回落,一方面是市场需求有所放缓,另一方面是受到限产政策影响。生产指数为47.0%,环比下降4.3个百分点,连续2个月运行在50%以上后落入收缩区间。据中钢协数据估计,本月全国累计平均日产粗钢环比下降0.31%,日产钢材环比下降1.45%。

由于钢铁产量回落,加上原材料价格上涨,钢厂原材料采购活动有所收缩,4月份采购量指数为46.1%,环比下降5.0个百分点。就业人数也有所下降,从业人员指数环比下降4.1个百分点至44.9%。企业对于后市情绪有所下降,生产经营活动预期指数为50.9%,环比下降10.5个百分点。

图4 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(三)钢铁库存继续下降

4月份,在钢厂生产偏紧和钢材市场需求放缓的博弈下,钢厂去库存速度相对平稳。产成品库存指数为34.4%,环比上升1.2个百分点,连续3个月在40%以下,钢厂库存整体处于持续下降趋势,但月内有所波动。据中钢协统计,4月中旬重点统计钢铁企业钢材库存量1590.45万吨,比上一旬增加41.38万吨,增长2.67%,短期内有所增加,一个重要原因是钢厂库存向社会转移速度放缓。

社会库存则连续4旬环比下降,5大品种库存均环比下降。据中钢协统计,4月中旬,20个城市5大品种钢材社会库存1420万吨,比上一旬减少102万吨,比年初增加690万吨。分品种来看,螺纹钢库存774万吨,环比下降70万吨;线材库存279万吨,环比下降18万吨;热轧卷板库存153万吨,环比减少8万吨;冷轧卷板库存114万吨,环比减少3万吨;中厚板库存100万吨,环比下降3万吨。4社会库存消耗量比钢厂库存增加量大,整体来看钢铁库存呈继续下降趋势。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格继续上行

4月份,由于原材料成本上涨,限产政策对产量预期有所影响,对钢材价格有较强提振作用,月内钢价持续走高。卓钢链数据显示,4月1日上海螺纹钢指数为4912元/吨,为当月最低值,之后价格震荡上升,29日上海螺纹钢指数为5234元/吨,当月涨幅达323元/吨,价格已创下近四年新高。

图6 2018年以来上海螺纹钢价格指数变化情况

(五)原材料价格较快上升

4月份,原材料端整体再度走强,各原材料价格均有不同程度上涨,企业生产成本较快上升。购进价格指数为69.4%,环比上升13.1个百分点。铁矿石价格本月直线上升,铁矿石62%指数从月初的167元/吨上升至193.85元/吨,月内涨幅26.86元/吨,再创历史新高。其他原材料方面,河北地区普碳方坯价格为4980元/吨,较上月末上升290元/吨;山东地区废钢价格为3100元/吨,较上月末上升260元/吨;河南地区65-66品味碱性干基铁精粉价格为1390元/吨,较上月末上升130元/吨;山西地区二级焦炭价格2190元/吨,较上月末上升100元/吨。

图7 2016年以来购进价格指数变化情况

(六)资金整体仍较为宽松

据央行数据,3月份,人民币贷款增加2.73万亿元,同比少增1039亿元;社会融资规模增量为3.34万亿元,比上年同期少1.84万亿元;M2同比增长9.4%,增速比上月末和上年同期均低0.7个百分点;M1同比增长7.1%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;M0同比增长4.2%。一季度净投放现金2229亿元。从信贷数据来看,虽然3月数据表现略有收紧,但整体流动性依然偏向宽松,对整体商品市场稳步向上起到了较好的助力。当然,在全球货币基数扩大的情况下,国内经济表现出的韧性和上升势头,一方面与世界经济大势相符,另一方面则体现出在当前全球经济环境下,国内市场不可或缺的作用。同时,从整体商品市场表现来看,价格的集体抬升,给了下游终端需求一定的成本压力,如果能够有效平衡,那么整体大宗商品市场将迎来新一轮的上升。

二、后市展望

(一)市场需求继续放缓

目前钢材市场整体仍有所支撑。一方面,基建项目数量多、规模大,对钢材市场有较好支撑作用。另一方面,稳定增长的房地产市场对钢铁市场起到了相对良好的带动作用。1-3月份,房地产开发投资同比增长25.6%,比2019年1-3月份增长15.9%,两年平均增长7.6%;1-3月份房屋新开工面积增长30.1%;房地产开发企业土地购置面积同比增长16.9%;土地成交价款809亿元,下降17.3%。当前虽然房地产调控政策趋向收紧,但因去年同期疫情影响,导致今年同比表现良好,并且与2019年相比今年的房地产市场同样保持增长态势。但进入5月份后,随着雨季来临以及气温升高,对建筑、铸造等行业的运行可能有所影响,终端用钢需求或有所放缓,加上钢铁价格高位运行或将持续一段时间,对市场需求的抑制作用继续存在,预钢铁市场需求继续放缓,行业可能进入季节性销售淡季。

(二)钢材生产或持续下降

短期内,钢铁行业或将进入销售淡季,下游端需求可能逐步减弱,加上原材料价格上升提高了生产成本,对钢厂生产形成抑制。长期内,根据最新钢铁产品关税政策,5月1日起,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率,适当提高硅铁、铬铁、高纯生铁等产品的出口关税。这一政策的实施将有利于降低钢铁进口成本,扩大钢铁资源进口,有利于在长期内支持国内压减粗钢产量,

(三)铁矿石价格可能高位回落

4月份铁矿石价格再创历史新高,钢厂利润空间受到压缩。当前企业对于采购原材料已经趋于谨慎,随着市场将进入销售淡季,钢铁产量也有望下降,对于铁矿石需求也会减少,钢厂进口意愿可能进一步下降。新关税鼓励钢铁进口、抑制钢铁出口,对于抑制铁矿石价格也有一定的预期作用。铁矿石价格可能高位回落,企业炼钢成本压力趋于减轻。

综合来看,4月份,钢厂接单增速放缓,钢铁产量有所回落,库存整体下降,原材料价格较快回升。预计5月份,钢市或进入销售淡季,市场需求继续放缓,生产有所下降,进口趋于增加,出口趋于减少,铁矿石价格或高位回落。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

责任编辑:中物联钢铁物流专业委员会