发布时间:2022年03月04日08:52

中物联钢铁物流专业委员会

发布时间:2022年03月04日08:52

中物联钢铁物流专业委员会

关注中物联

关注中物联

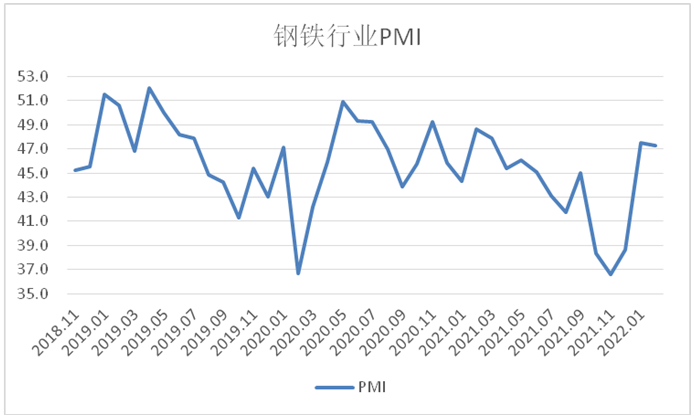

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2022年2月份为47.3%,环比下降0.2个百分点,钢铁市场小幅回落。分项指数显示,2月份,市场供需偏弱运行,钢厂生产有所下降,需求恢复较为缓慢,钢材市场价格先扬后抑震荡运行。预计3月份,市场需求或加快释放,但具体恢复情况仍有待观察。钢厂生产预计稳定回升。钢厂成本压力继续减轻,钢价或小幅下降。

图1 2018年以来钢铁行业PMI变化情况

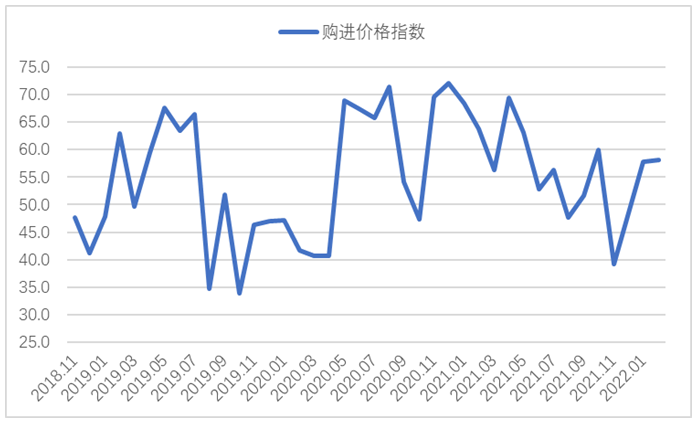

2022年2月份,关于铁矿石价格的政策信息成为了钢铁行业的焦点。有关部门赴青岛针对近期铁矿石市场供需总体稳定但价格大幅上涨的异常情况开展监管调研,原本快速走高的铁矿石价格得到有效遏制。同时也对煤炭市场进行调研并出台完善煤炭市场价格形成机制的相关政策,煤炭焦炭价格增速相应放缓。废钢钢坯等材料则震荡走强。2月购进价格指数为58.1%,环比上升0.3个百分点,升幅较1月份的9.3个百分点大幅收窄,表明管理部门出台政策初步取得成效,有效遏制了原材料快速上涨的势头,有利于钢厂控制成本。

图2 2018年以来钢铁购进价格指数变化情况

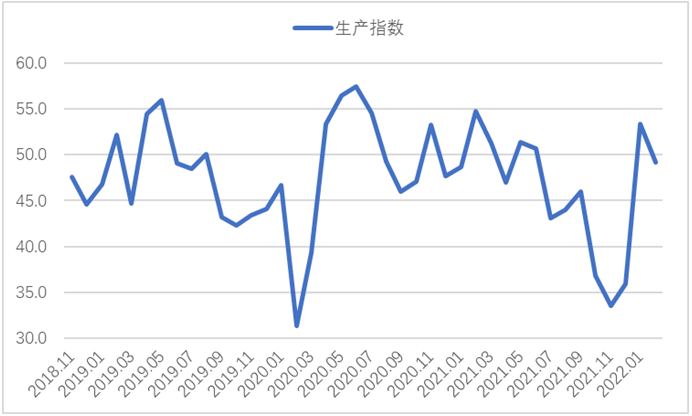

尽管原材料价格增速放缓,但是钢厂生产仍有所回落。在春节过后,为了保障冬奥会顺利举办,北方部分地区的钢厂降低了产能释放,使得钢铁产量有一定的回落。2月生产指数为49.2%,环比下降4.2个百分点。据中钢协数据统计,2月中旬重点钢企生铁日均产量168.36万吨,旬环比下降2.09%,同比下降16.69%;粗钢日均产量189.89万吨,旬环比下降1.28%,同比下降16.80%;钢材日均产量180.90万吨,旬环比下降0.06%,同比下降14.70%,结合来看,钢铁行业生产全线放缓。生产放缓带动钢厂采购意愿下降,2月采购量指数为44.3%,环比下降2.9个百分点。

图3 2018年以来钢铁生产指数变化情况

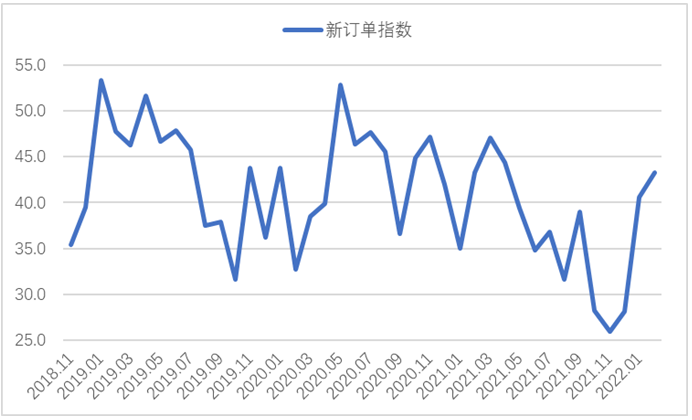

在供给端偏弱运行的同时,需求端恢复情况也较为缓慢,在客观上推动了供需两端的相对平稳。进入2022年以来,整体房地产市场表现不容乐观,部分区域房地产企业仍未摆脱前期困境,相关联风险事件也时有发生,加上春节期间基建工地大量停工,对钢铁需求也有所放缓。春节过后,基建、汽车等行业陆续开工复工,需求呈回升势头,但北方的基建工地复工相对缓慢。整体来看,2月份市场需求释放不及预期。新订单指数为43.2%,环比上升2.6个百分点,仍位于50%以下。据上海卓钢链了解,2月国内钢市需求缓慢恢复。从监测的沪市终端线螺采购数据来看,2月份终端日均采购量环比明显下降56%,终端需求收缩较为明显。

图4 2018年以来钢铁新订单指数变化情况

图5 2018年以来沪市终端线螺每周采购量监控数据变化情况

2月份,钢材市场价格先扬后抑震荡运行。钢材春节期间钢铁市场预期较强,带动了市场价格的向上虚涨。节后由于政策性调控的加强以及需求端启动较慢等因素,导致市场价格震荡回落。据卓钢链数据显示,2月7日,在春节假期结束后螺纹钢价格升至4828元/吨,11日时价格升至月内最高点4921元/吨,随后钢价震荡下行。不过临近月末,由于市场对3月份持有较为乐观的预期,价格有小幅回升。

图6 2018年以来上海螺纹钢价格指数变化情况

预计3月份,市场需求或加快释放,但具体恢复情况仍有待观察。随着气温回升,冬残奥结束,基建地产将全面开工复工,汽车、造船、家电等用钢大户也将贡献需求增量。房地产行业仍将承压运行,房地产企业在新年加大新项目投资力度的概率较小,整体上处于稳定收缩态势。因此接下来市场需求恢复情况需要重点关注国家对基建的投资力度。

钢厂生产预计稳定回升。在冬残奥会闭幕加上供暖季结束,相关环保限产政策将有所放松,钢厂生产活动回归正常。在今年平控限产尚未确定的情况下,钢厂生产将有一定的回升空间。

成本压力继续减轻,钢价或小幅下降。最近管理部门出台的关于煤炭、铁矿石等的相关政策,其效果将继续显现,对能源和基础原材料价格有所抑制,带动钢厂炼钢成本压力继续下降,或将传导至下游环节,带动钢价小幅下降。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

责任编辑:中物联钢铁物流专业委员会