发布时间:2022年10月09日08:49

中物联钢铁物流专业委员会

发布时间:2022年10月09日08:49

中物联钢铁物流专业委员会

关注中物联

关注中物联

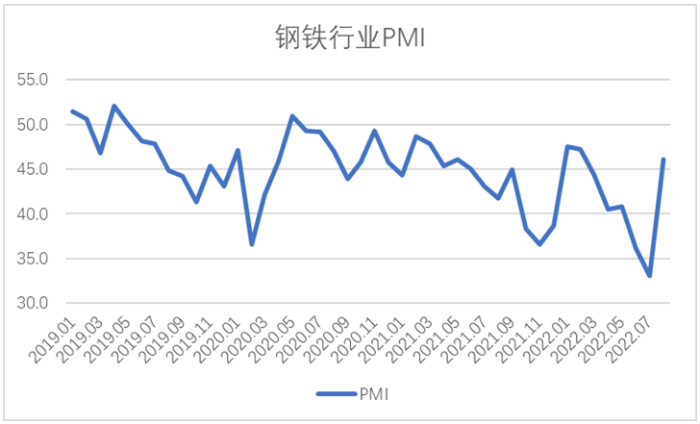

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2022年8月份为46.1%,环比回升13.1个百分点,显示钢铁市场连续收紧态势有所放缓,行业运行有所恢复。从分项指数变化来看,市场需求下行趋势有所放缓,钢厂生产有所恢复,但供需两端仍保持偏弱格局。钢材价格小幅回升,原材料价格止跌反弹。预计9月份,钢材需求继续改善,但改善空间或将有限,钢厂生产保持回升,钢材价格或将小幅震荡。

图1 2019年以来钢铁行业PMI变化情况

8月份,国内钢市需求下行趋势有所放缓,但整体仍偏弱运行。一方面,月内稳经济政策稳步推进,钢材市场运行环境有所改善,但多地高温天气、疫情多点散发以及电力能源紧张等因素对下游需求释放有所抑制。另一方面,作为主要用钢大户的房地产行业面临较大压力,对钢材需求的支撑趋于弱化,1-7月份,房地产开发投资同比下降6.4 %,房屋新开工面积下降36.1% ,7月单月的房地产开发景气指数为95.26,创下年内最低点。虽然近期国内多地出台放松限购政策,但对房地产市场提振相对有限,购房者信心严重不足,这大大减弱了建筑钢材需求的支撑力度。8月份新订单指数为43.1%,较上月上升17.2个百分点,指数虽明显回升,但仍位于44%以下的较低水平,当前需求仍有所不足。终端销售情况也不乐观,从监测的沪市终端线螺采购数据来看,8月份上海终端采购环比回升27.4%,但回升比率高的一个重要原因是前期基数过低,实际需求恢复有限,采购量低于往年同期水平。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

8月份,钢厂生产有所恢复,产量止跌回稳。一方面,多地高炉检修陆续完工,停产高炉也得以使用,另一方面,在前期产量、原材料价格大幅下降后,钢厂利润有所恢复,企业生产意愿有所复苏。生产指数为47.4%,环比上升21.3个百分点。据中钢协统计,截止到8月中旬,全国粗钢日产量为273.29万吨,环比增长4.04%;生铁日产量237.63万吨,环比增长4.51%;钢材日产367.68万吨,环比增长7.29%。生产恢复也带动原材料采购的回升,采购量指数为43.7%,环比上升16.9个百分点。但值得关注的是,由于需求表现偏弱,钢材市场供应恢复也相应比较谨慎,整体处于供需双弱格局。

图4 2019年以来钢铁生产指数变化情况

钢铁供需连续下降势头在8月份有所缓解,钢价也结束了连续数月的震荡下行态势,8月份小幅反弹。上海螺纹钢价格指数显示,8月1日螺纹钢价格为4105元/吨,较7月29日价格上升超过110元/吨,之后价格虽持续小幅震荡,但一直运行在4000元/吨之上,至8月25日,价格为4100元/吨,较上月最低点反弹超300元/吨,8月钢材均价较7月份上升达118元/吨。

图5 2018年以来上海螺纹钢价格指数变化情况

原材料价格呈现止跌反弹趋势。7月份原材料价格大幅下降,进入8月份以来,一是钢企生产回升带动原材料采购增加,对原材料价格支撑力度有所强化;二是8月份处于美联储加息的空档期,大宗商品受地缘政治等因素影响,价格有所反弹;三是钢材价格小幅回升,对原材料价格有所带动。综合来看,原材料价格呈现止跌反弹趋势,购进价格指数为44%,环比上升19.4个百分点,结束连续3个月环比下降态势。从钢厂反映情况来看,8月由于原料端价格全线反弹,各品种炼钢成本均有所上升,但从购进价格指数水平来看,炼钢成本仍在企业承受范围之内。

图6 2019年以来钢铁购进价格指数变化情况

9月份,钢材市场需求或继续改善。随着各地气温逐步下降,影响施工的因素趋于消退,前期持续受到抑制的需求有望出现一定程度的释放。在各地政府继续落实稳经济政策的带动下,基建项目将加快落地,汽车将继续恢复,海运向好发展也带动船舶产业加快增长,房地产虽仍面临较大压力,但随着下半年“保交房”政策及专项资金的陆续投放,房地产市场在低位或迎来一定支撑。结合来看,9月份钢材需求有望继续改善。但也要看到,目前我国实体经济压力较大,尤其钢铁产业链供需矛盾仍然较为突出,且目前的货币投放针对性还有缩减,因此短期内钢铁市场实质性改善空间有限,或将继续处于偏弱格局。

钢厂生产保持回升。9月份,在需求有望继续恢复的情况下,企业生产也有上升动力。据统计,前三季度钢材产量较去年同期有所下降,因此政策端对生产限制力度较弱,在当前炼钢仍有利润的情况下,钢厂生产或稳中有升。钢厂对后市预期也有所上升,8月生产经营活动预期指数为55.7%,较上月上升7.1个百分点,在连续4个月运行在50%以下后重回扩张区间。

钢材价格小幅震荡。在供给端和生产端均有所回升的情况下,钢材价格或将有所支撑,但由于国际通胀情况并未得到明显缓解,市场普遍预期9月份美联储继续加息,且加息力度仍然较大,对于全球大宗市场将有一定影响,资金避险情绪较浓,大众商品价格承压,钢价难有明显反弹,预计仍将呈现震荡态势。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

责任编辑:中物联钢铁物流专业委员会